Considerando bozze e dichiarazioni sui possibili contenuti – ancora molto fumosi – della nuova Legge di Bilancio 2026, l’avvenuto rilascio – proprio questo mese – della Guida “Ristrutturazioni edilizie: le agevolazioni fiscali” da parte dell’Agenzia delle Entrate smorza le speranze che almeno la ripetuta disponibilità ad innalzare dal 36 al 50% la percentuale di detrazione prevista per gli interventi di ristrutturazione edilizia definiti dal Bonus Casa possa concretizzarsi

Considerando bozze e dichiarazioni sui possibili contenuti – ancora molto fumosi – della nuova Legge di Bilancio 2026, l’avvenuto rilascio – proprio questo mese – della Guida “Ristrutturazioni edilizie: le agevolazioni fiscali” da parte dell’Agenzia delle Entrate smorza le speranze che almeno la ripetuta disponibilità ad innalzare dal 36 al 50% la percentuale di detrazione prevista per gli interventi di ristrutturazione edilizia definiti dal Bonus Casa possa concretizzarsi

Resa liberamente disponibile dal sito, la guida ha un testo molto dettagliato e in esso vengono tabellate per il 2026 le percentuali già note che i “beni significativi” rappresentati da “infissi esterni ed interni” indicano sempre nel 36% l’aliquota definita.

Come la stessa intestazione indica la nuova guida ” Ristrutturazione edilizie: le agevolazioni fiscali “- intende fornire le informazioni utili (illustrandone modalità e adempimenti) per richiedere correttamente i benefici fiscali non solo in caso di interventi per il recupero del patrimonio edilizio, ma anche relativi alle barriere architettoniche e l’acquisto/costruzione di box/posti auto.

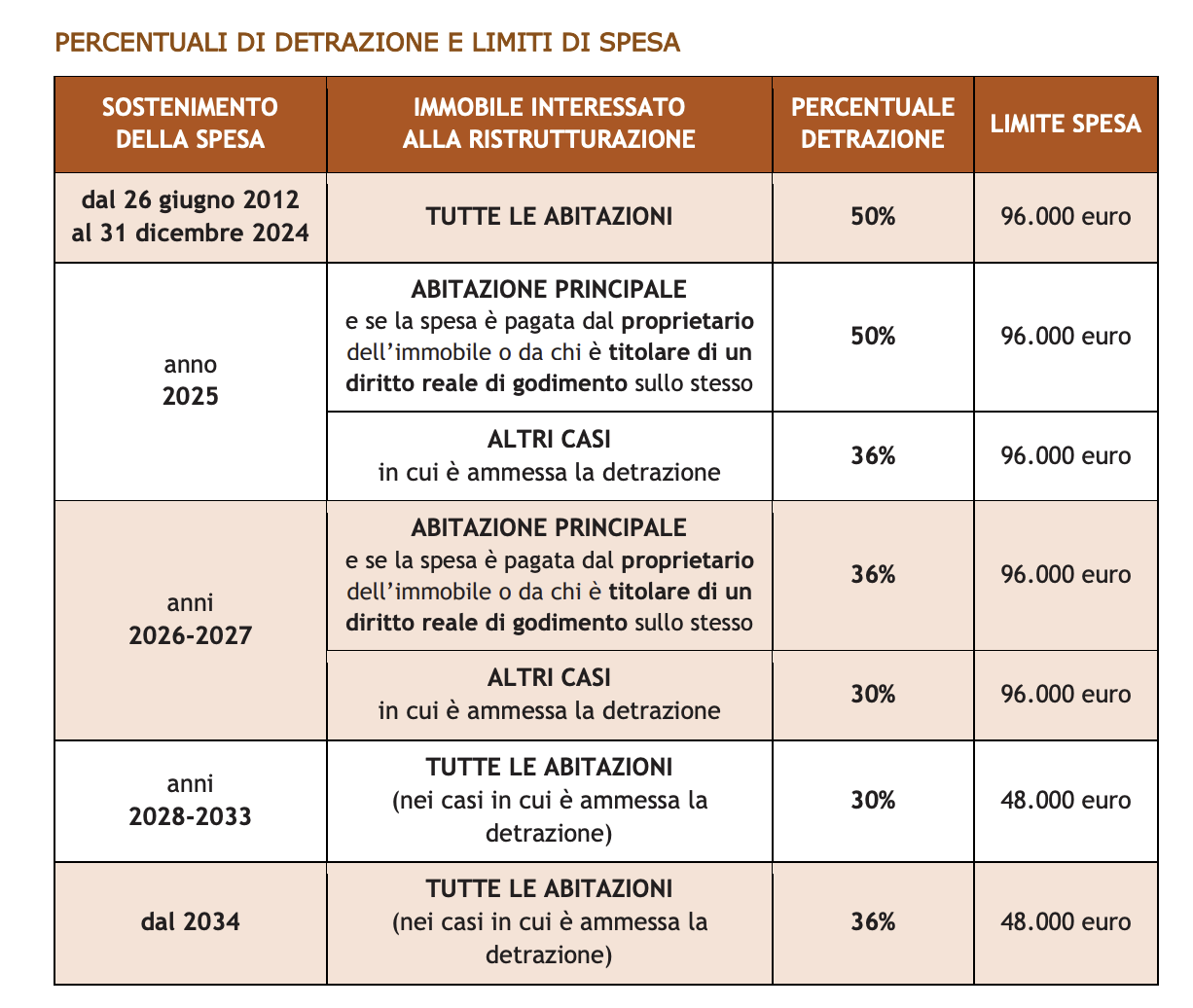

Come è noto, sulla detrazione per il recupero del patrimonio edilizio si sono succeduti negli ultimi numerosi interventi legislativi. Le ultime novità sono quelle introdotte dalla legge di bilancio 2025 (legge n. 207/2024) che, modificando l’articolo 16-bis del Tuir, ha anticipato al 1° gennaio 2025 l’entrata in vigore dell’aliquota di detrazione ridotta del 30% e ha introdotto nel Tuir il nuovo articolo 16-ter, prevedendo un limite agli oneri e alle spese detraibili per i contribuenti con reddito superiore a 75.000 euro.

Per le spese sostenute negli anni 2025, 2026 e 2027, la stessa legge ha rimodulato i termini di fruizione e le aliquote di detrazione, prevedendo benefici più elevati se le spese per l’intervento sono sostenute da un titolare di diritto di proprietà (o di diritto reale di godimento) sull’unità immobiliare adibita ad abitazione principale.

Da ricordare che tra i benefici fiscali per gli interventi sugli edifici previsti dai bonus ristrutturazione rientrano pure sia la possibilità di pagare l’Iva in misura ridotta sia quella di portare in detrazione gli interessi passivi pagati sui mutui stipulati per ristrutturare l’abitazione principale.

{kind=link}