Pure nel 2024 la filiera italiana dell’acciaio si conferma in rallentamento e le previsioni per l’anno in corso indicano un ulteriore peggioramento; solo nel 2026 si spera in un miglioramento ma tra molte incognite.

Pure nel 2024 la filiera italiana dell’acciaio si conferma in rallentamento e le previsioni per l’anno in corso indicano un ulteriore peggioramento; solo nel 2026 si spera in un miglioramento ma tra molte incognite.

È quanto emerso dall’analisi “Bilanci d’Acciaio 2025”, lo studio di siderweb che indaga in chiave strategica e prospettica i risultati economico-finanziari della filiera siderurgica, attraverso la lettura e l’interpretazione dei dati dei bilanci di esercizio del triennio 2022-24.

Giunto alla 17esima edizione, la giornata di lavori è stata articolata su quanto merso dallo studio dall’Ufficio Studi siderweb in collaborazione con i professori Claudio Teodori e Cristian Carini dell’Università degli Studi di Brescia e sponsorizzato da BPER Banca e Regesta Group. Analisi che riguarda i bilanci di 1.764 imprese di produzione, prima trasformazione, centri servizio e distribuzione di acciaio e completata da un sondaggio relativo al 2025 e alle prospettive a breve termine.

E i dati presentati nella mattinata non lasciano spazio a dubbi: i bilanci delle aziende del comparto, chiusi lo scorso 31 dicembre, riflettono la persistente complessità del contesto economico e geopolitico, caratterizzato da un rallentamento della domanda e da una diminuzione della produzione siderurgica a livello globale.

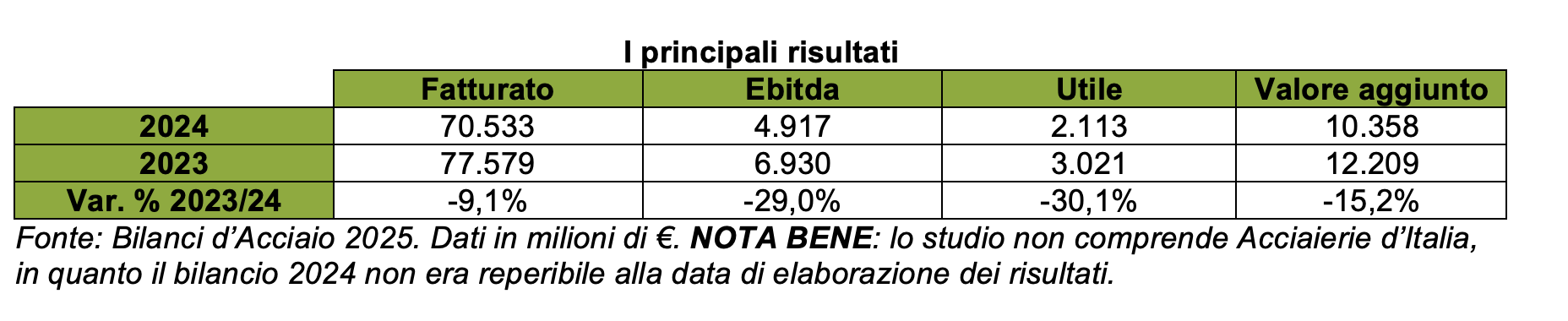

Tutti i principali indicatori sono risultati in frenata. In particolare, il fatturato del settore ha subito nel 2024 un ridimensionamento del 9%; il valore aggiunto è sceso del 15% e gli utili del 30%; l’Ebitda è calato del 29%.

«I dati dei bilanci 2024 e il nostro sondaggio sul 2025 fotografano le criticità reali del settore: Ebitda sotto pressione e una filiera molto frammentata – ha sottolineato Paolo Morandi, AD di siderweb – Il 2024 è stato caratterizzato da un contesto competitivo, nel quale si sono intrecciati fattori e incognite quali trasformazione tecnologica, geopolitica, energetica, ambientale, dazi e normative europee, e pertanto richiede scelte e non più alibi».

Morandi, AD di siderweb – Il 2024 è stato caratterizzato da un contesto competitivo, nel quale si sono intrecciati fattori e incognite quali trasformazione tecnologica, geopolitica, energetica, ambientale, dazi e normative europee, e pertanto richiede scelte e non più alibi».

Contesto che per l’anno in corso non risulta essere migliorato anzi: «il settore è stato travolto da shock esogeni e da uno stravolgimento degli equilibri geopolitici internazionali, cui l’Europa non è riuscita a adeguarsi con sufficiente rapidità – ha rimarcato Falvio Bregant, direttore di Federacciai. Gli strumenti ci sono ma spesso sono delle belle scatole vuote», prive dei contenuti operativi necessari. Il riferimento è soprattutto all’energia: «Non esiste un vero piano europeo. L’Italia rischia di essere fuori mercato rispetto alla Germania, che avrà prezzi calmierati. Lo stesso vale per molte altre politiche».

Tornando brevemente ai dati emersi dall’analisi dei bilanci: «Nel 2024, dopo i cali del 2023, si è assistito a un ulteriore ridimensionamento sia dei ricavi (-9,1%) sia del valore della produzione (-8,4%), mentre l’incidenza del valore aggiunto sul fatturato si è assestata al 14,7%. Considerando l’intero periodo analizzato (2022-2024, ndr), la riduzione media del fatturato è stata del 12,1%…» ha spiegato Claudio Teodori.

A rivelarsi fattore indispensabile per la filiera soprattutto: «…il tema del valore aggiunto perché elemento cruciale per mantenere alti i livelli di competitività delle aziende e permettere loro di proporre sul mercato prodotti dalle caratteristiche distintive».

Contrazione che ha avuto un evidente impatto sull’Ebitda calato nel triennio di oltre il 4% : «… a causa di un minore assorbimento del costo del lavoro dovuto quasi esclusivamente alla minore attività», ha sottolineato Teodori.

Oscillazioni più contenute (entro l’1%) quelle rilevate per gli indici di solidità che hanno orizzonti di medio-lungo temine, mentre maggiori preoccupazioni destano le capacità delle imprese – ed in particolare che hanno nelle costruzioni i maggiori interessi – di sostenere economicamente il debito senza dover ricorre anche pesantemente al magazzino.

Situazione che nel corso di quest’anno potrebbe ulteriormente peggiorare:«…visto il sentiment delle imprese rispetto alle variabili economiche, mentre per il 2026 ci si attende una svolta verso una condizione più sostenibile», ha concluso Teodori.

Stando alle indicazioni di Worldsteel nei primi 9 mesi dell’anno, la produzione mondiale di acciaio risulterebbe essere scesa dell’1,6%, mentre secondo Federacciai quella italiana risulta presentare una crescita tendenziale del 3,2% tendenziale. Dati che si inseriscono in uno scenario generale in cui le indicazioni del Pil continuano ad essere “limate” al ribasso e l’industria, soprattutto in Italia, faticare a ripartire.

Fondamentale quindi per il 2026 considerare alcuni elementi di criticità. In particolare, secondo l’analisi di Bilanci d’Acciaio, dovrebbero continuare a pesare i prezzi dell’energia, così come le problematiche relative ai futuri approvvigionamenti di rottame.

Accanto a questi, continueranno ad avere pesante influenza fenomeni esogeni al comparto, quali: le “concrete” scelte politiche nazionali, una nuova geografia economica, la definizione delle politiche dell’Ue sull’acciaio, le politiche di dumping, la perdita di competitività di alcuni settori utilizzatori, gli impatti diretti e indiretti dei dazi e delle politiche protezionistiche.

{kind=link}