Pubblicato dall’Agenzia delle Entrate il consueto rapporto immobiliare residenziale a consuntivo dell’anno precendente, realizzato dall’Osservatorio OMI in collaborazione con l’Associazione Bancaria Italiana (ABI).

Il Rapporto Immobiliare 2026 offre un’analisi dettagliata dell’andamento del settore residenziale italiano durante l’anno 2025. Il documento esamina variabili fondamentali come i volumi delle compravendite, l’erogazione dei mutui ipotecari e le dinamiche dei prezzi, evidenziando una robusta ripresa del mercato con una crescita delle transazioni del 6,4%. Attraverso dati statistici e indici di accessibilità economica, la pubblicazione illustra le disparità geografiche tra le diverse aree del Paese e la vivacità dei centri urbani rispetto ai comuni minori.

Vengono inoltre introdotti nuovi strumenti di monitoraggio come il progetto MAOSI, dedicato allo studio degli sviluppi immobiliari, per fornire un quadro completo sull’evoluzione dell’abitare in Italia.

Fatturato a 124 miliardi e spinta decisiva dei mutui

Il 2025 ha segnato una fase espansiva per il mercato immobiliare residenziale italiano, operando in un contesto macroeconomico favorevole caratterizzato da un incremento del PIL dello 0,5% e da un rafforzamento del mercato del lavoro con 185 mila nuovi occupati (+0,8%).

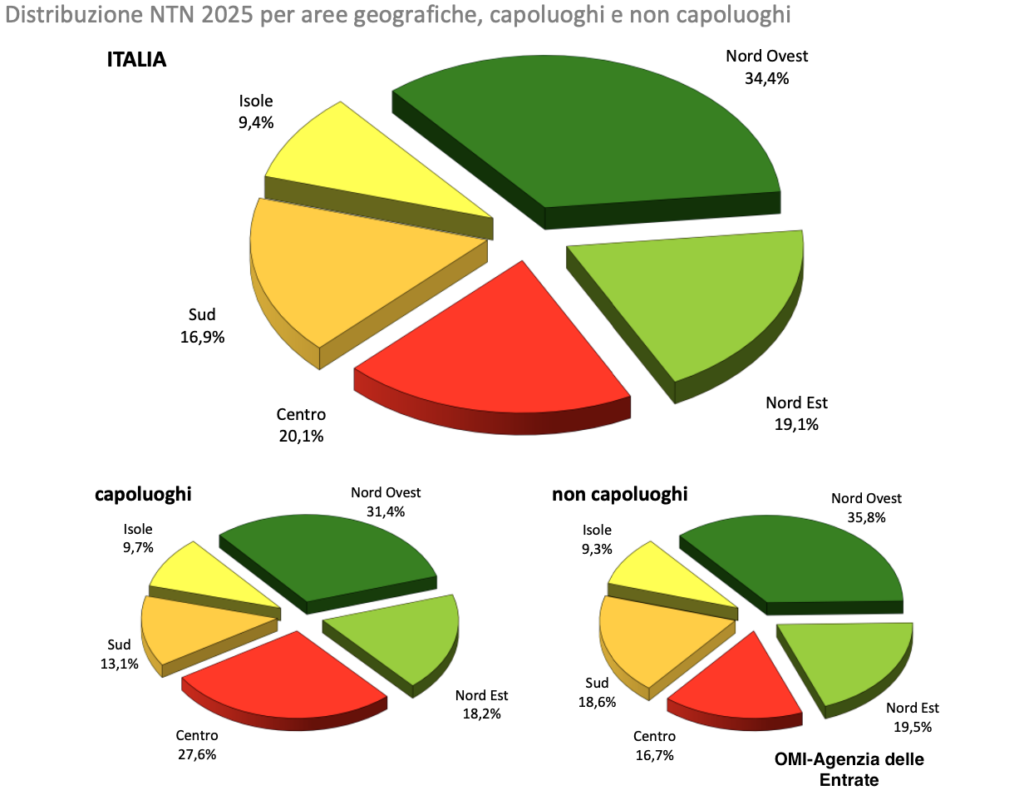

In questo scenario, il volume degli scambi ha raggiunto le 766.757 unità (NTN), registrando una crescita del 6,4% rispetto al 2024 e invertendo definitivamente il trend negativo del 2023. La dinamica espansiva ha premiato in particolare il Nord Ovest (+8,0%) e il Centro (+7,0%), mentre il Sud ha mostrato un incremento più prudente del 2,5%.

Superfici e fatturato: la Lombardia locomotiva d’Italia

Sotto il profilo dimensionale, il mercato ha movimentato oltre 82 milioni di m² (+7,4%), con un’abitazione media scambiata di 107 m². Il segmento più dinamico si conferma quello dei tagli intermedi tra 50 m² e 85 m², che incide per il 31% sul totale nazionale e vanta l’intensità di mercato (IMI) più elevata (2,72%).

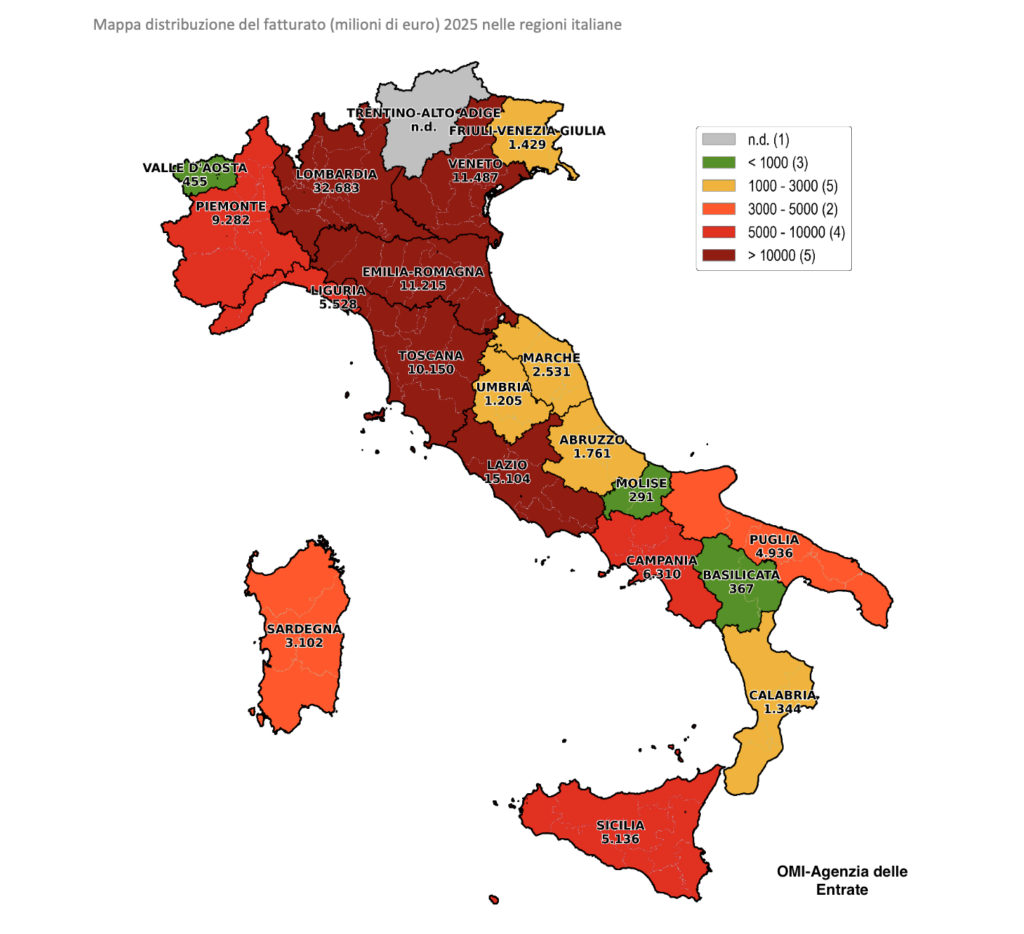

Parallelamente, il valore economico degli scambi ha sovraperformato i volumi: il fatturato complessivo è stimato in 124,3 miliardi di euro, con un balzo dell’8,8%. In questo contesto, la Lombardia consolida il suo ruolo centrale, generando da sola 32,7 miliardi di euro di fatturato, in crescita dell’11,0% su base annua.

La leva creditizia: tassi in calo e incremento delle erogazioni

Secondo l’Osservatorio, il vero motore della crescita nel 2025 è stato il comparto dei mutui ipotecari. Le compravendite assistite da finanziamento sono balzate del 18,3%, arrivando a coprire il 45,9% del totale degli acquisti effettuati da persone fisiche. Tale accelerazione è stata favorita da condizioni di accesso al credito più vantaggiose, con tassi di interesse medi scesi al 3,35% (25 punti base in meno rispetto al 2024)e da una rata media mensile ridottasi del 3,3% a circa 650 euro.Complessivamente, il capitale erogato per l’acquisto di abitazioni ha superato i 47 miliardi di euro, con un incremento del 24,9% rispetto all’esercizio precedente.

Locazioni e accessibilità: un mercato resiliente

Segnali positivi giungono anche dal fronte delle locazioni, che hanno visto la stipula di quasi 1,3 milioni di nuovi contratti (+1,2%). Il canone medio nazionale si è attestato a 79,6 €/m², con una crescita particolarmente marcata nei segmenti a canone agevolato, dove i canoni totali sono aumentati di oltre l’11%. Infine, nonostante il rincaro dei prezzi delle abitazioni (+4% su base annua), la tenuta del reddito disponibile e la riduzione del costo del debito hanno mantenuto l’Affordability Index su livelli favorevoli (12,6%), garantendo alle famiglie italiane condizioni di accesso alla proprietà stabilmente elevate nel confronto storico.

{kind=link}