Presentato a Roma l’aggiornamento del Rapporto 2021 “I Fondi immobiliari in Italia e all’estero”, realizzato da Scenari Immobiliari in collaborazione con lo Studio Casadei, che ne ha curato la parte di analisi finanziaria.

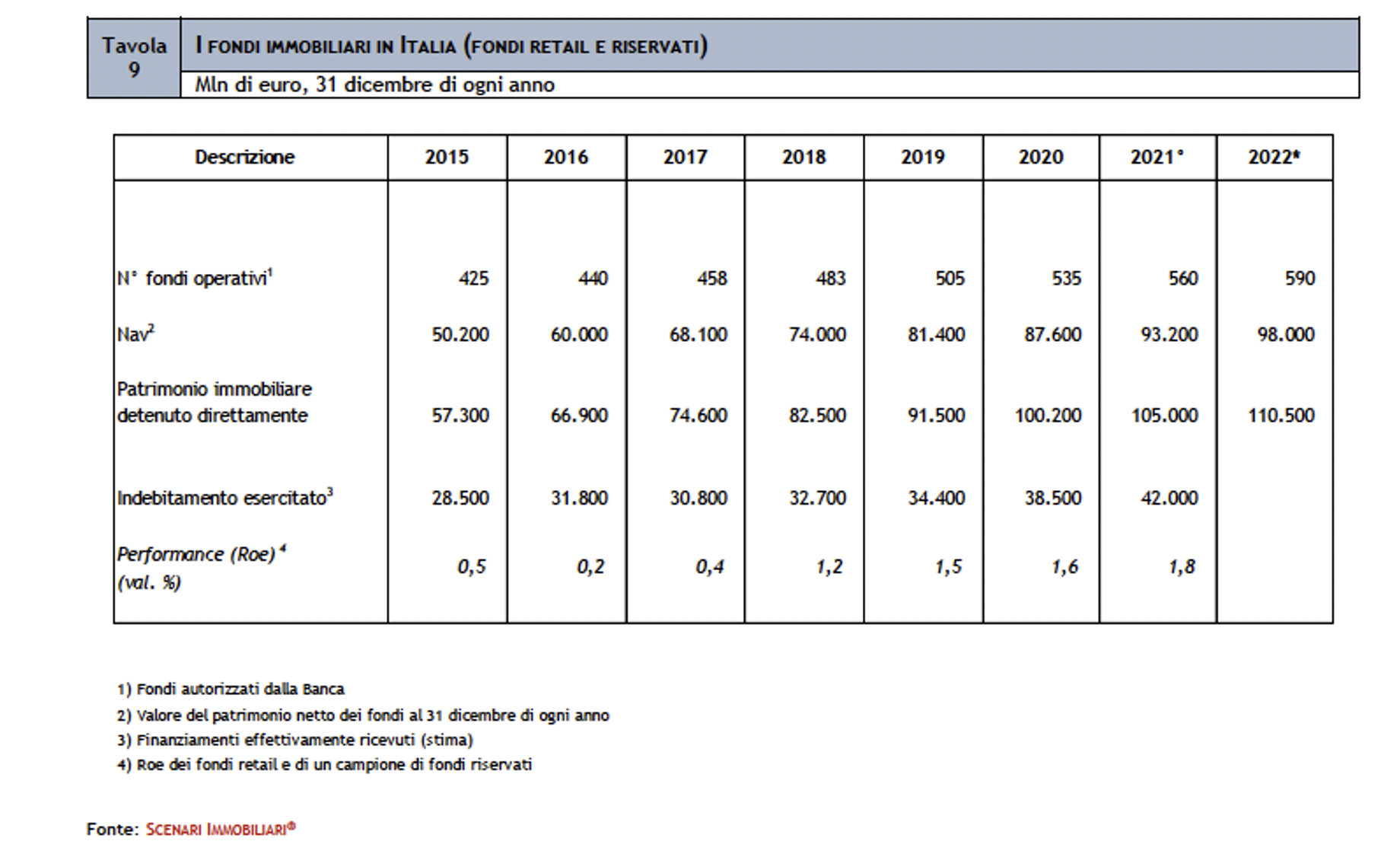

Aggiornamento che stando ai principali dati diffusi vedono il patrimonio immobiliare detenuto direttamente dai 560 fondi attivi in Italia raggiungere un valore stimato di 105 miliardi di euro quest’anno, con un incremento del 4,8% sul 2020, valore che stando alle previsioni formulate per il 2022 dovrebbe arrivare a superare i 110 miliardi di euro, con un numero di veicoli in crescita di trenta unità.

Complessivamente le gestioni professionali degli immobili attraverso fondi e Reits, dimostrare ancora una volta una resilienza già registrata nel corso del 2020.

A livello mondiale il patrimonio dei fondi immobiliari e Reit starebbe chiudendo il 2021 con circa 3.400 miliardi di euro di valore del patrimonio, in crescita del 3,7 % rispetto ai dodici mesi precedenti. In Europa, dove il numero dei veicoli è cresciuto di quarantacinque unità sfiorando 2.100 tra fondi e reit, questo patrimonio ha raggiunto un volume di 1.360 miliardi di euro (oltre 3,8% di incremento), con un peso di oltre il quaranta per cento di quello mondiale.

“In un 2021 che sta per concludersi con esiti superiori alle più ottimistiche previsioni e di fronte a un 2022 che si annuncia come un anno di ulteriore crescita per il real estate globale – ha dichiarato Mario Breglia, presidente di Scenari Immobiliari, presentando il Rapporto – registriamo un proseguimento del ciclo espansivo dei fondi immobiliari europei. Nei principali otto Paesi analizzati, inclusa l’Inghilterra anche non fa più parte della Ue, l’anno in corso dovrebbe concludersi con un patrimonio gestito di oltre ottocento miliardi di euro, che rappresentano un incremento di quasi il sei per cento rispetto all’anno precedente”.

Come accennato in apertura, secondo i dati del Rapporto di Scenari Immobiliari, il comparto dei fondi immobiliari italiani continua a crescere in modo sostenuto: il suo peso sul resto dei veicoli europei ammonterebbe ad oltre l’11%.

“Il core business dei veicoli italiani continua a essere rappresentato dagli uffici – ha aggiunto Francesca Zirnstein, direttore generale di Scenari Immobiliari – che concentrano circa il 64 per cento del totale, seguito dal retail in lieve contrazione – pari a mezzo punto – e con un peso del 13,5 per cento. Dal nostro studio abbiamo rilevato una crescita d’interesse per il residenziale e la logistica, seppur detengano ancora un peso marginale sul patrimonio gestito. Le prospettive per il 2022, sulla base delle indicazioni raccolte tra le Sgr, sono di un cauto ottimismo, con incremento delle masse gestite e diversificazione dei portafogli rispetto alla composizione attuale”.

Diminuisce attrattività investimento

A livello di attrattività per gli investitori, complessivamente in Italia dall’inizio dell’anno si sarebbero registrati investimenti nel settore immobiliare per 5,3 miliardi di euro, in contrazione quindi del 7% contrazione rispetto allo stesso trimestre del 2020.

Le perplessità degli investitori, soprattutto in riferimento ad alcune asset class, inducono a stimare per fine anno un volume totale di 7,4 miliardi di euro, un dato rivisto ancora al ribasso rispetto ai dodici mesi precedenti di circa il 10%, confermando il trend del 2020.

Se i risultati dello scorso anno (8,2 miliardi di euro) erano apparsi negativi se confrontati con un 2019 record (contraddistinto da attività di investimento superiori ai dodici miliardi di euro di valore) ma positivi nel contesto in cui sono stati realizzati, l’anno in corso volge al termine nel segno della cautela.

Il segmento degli uffici risulta essere condizionato dall’evoluzione in termini di domanda futura di spazi e dalla carenza di prodotto core, mentre quello del retail schiacciato dalla spinta dell’e-commerce, esplosa durante l’emergenza sanitaria, con un mercato nazionale ancora arretrato rispetto agli altri Stati con economie avanzate, e dalla necessità di completa ristrutturazione del settore da cui dipenderanno le modalità con cui il negozio fisico manterrà la sua attrattività.

Nei primi sei mesi del 2021 il settore industriale e logistico, compreso il light industrial e i data centre, avrebbe registrato quasi un miliardo di euro di investimenti, confermando l’attrattività del settore, tendenza già in atto a fine 2019 e consolidatasi durante il 2020.

In termini numerici, gli investimenti del periodo gennaio/giugno 2021 sono a tutti gli effetti un record per il settore; essi risultano infatti superiori a quanto registrato nel primo semestre 2020 (cinquecentosettanta milioni), oltreché essere già prossimi a quanto totalizzato nell’intero 2019, anno pre-pandemia (quasi 1,2 miliardi di euro).

Fra gennaio e giugno 2021 i movimenti e gli interessamenti da parte delle società di gestione alberghiere per gli hotel della Penisola sono state numerose e hanno riguardato territori attraenti ma attualmente deboli perché basati su un’economia fortemente orientata al turismo.

In più località, per esempio, sarebbe in atto la riconversione di palazzi ad uso ufficio in strutture ricettive. Il mercato immobiliare alberghiero nel 2020 aveva registrato, rispetto agli altri comparti, la contrazione più significativa, con un fatturato diminuito di circa il settanta per cento rispetto ai risultati del 2019.

I limitati risultati del segmento degli hotel nell’anno dell’emergenza sanitaria sono dovuti all’abbattimento dei flussi di domanda sia legati al turismo leisure che al business. La contrazione era apparsa più marcata perché si confrontava con dodici mesi eccezionali, nei quali erano state raggiunte le migliori performance di investimento del comparto.

Nonostante il perdurare della pandemia, l’anno in corso volge al termine con previsioni di interesse in crescita, soprattutto per gli investimenti opportunistici e per i trophy asset ubicati nelle prime location (Venezia, Roma, Firenze e Milano).

Il 2021 viene indicato essere anno di transizione, in questi mesi e nei primi mesi del 2022 alcuni operatori adotterebbero un approccio di attesa, altri invece continueranno, nel breve e medio periodo, a creare nuovi prodotti sfruttando il tempo a disposizione e la possibilità di riconvertire edifici esistenti, altri ancora si concentreranno su investimenti mirati a realizzare nuovi format, in vista di una ripresa più corposa degli investimenti tra la metà del 2022 e il 2023.

Per quanto riguarda la provenienza dei capitali, la quota più rappresentativa è costituita da investitori cross border, Stati Uniti in testa, seguiti da altri paesi europei; l’entità della componente domestica si conferma sotto il venticinque per cento.

La geografia degli investimenti vede la concentrazione delle risorse impiegate nel nord Italia con Milano in prima posizione con un peso di circa il 30% sul totale e Roma intorno al dieci.

Con riferimento all’asset allocation, gli uffici si confermano l’asset class preferita di un elevato numero di veicoli con un peso sul totale delle superfici del patrimonio gestito di oltre il quaranta per cento; il retail si conferma al secondo posto (sotto il 20%), ma si prevede continuerà ad essere indebolito dall’accelerazione verso l’e-commerce e dalla crisi innescata dalla pandemia.

Infine, prosegue nel 2021 l’interesse verso gli immobili residenziali e logistici, anche se i due segmenti (sebbene in espansione) rappresentano solo un quarto delle superfici complessive delle masse gestite dai fondi immobiliari europei.

{kind=link}