Il Quarto Osservatorio sull’Abitare di Scenari Immobiliari e Abitare Co. fotografa un settore in espansione: compravendite in aumento, prezzi in crescita e forte squilibrio tra domanda e nuova offerta, soprattutto nelle grandi città

La casa si conferma uno degli asset più solidi e strategici per le famiglie italiane e per l’intero sistema economico nazionale. È quanto emerge dal Quarto Osservatorio sull’Abitare “Una casa è per sempre – un investimento che vale”, realizzato da Scenari Immobiliari e Abitare Co. e presentato a Milano durante il Forum dell’Abitare 2026.

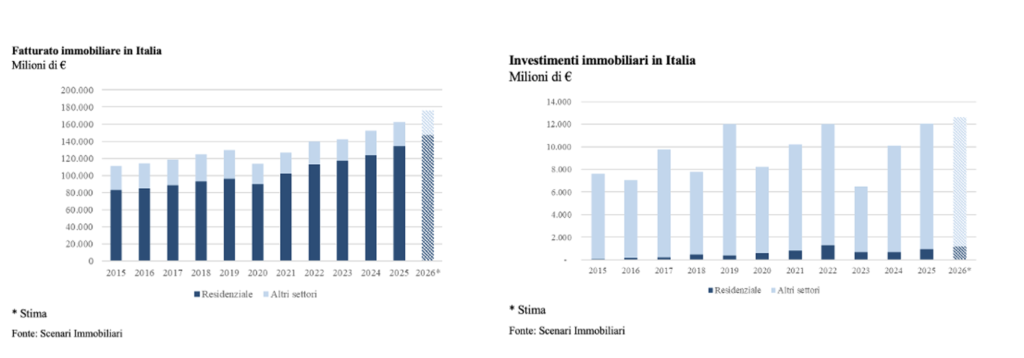

Nel 2025 il comparto residenziale italiano ha raggiunto un fatturato complessivo vicino ai 135 miliardi di euro, registrando una crescita dell’8,25% rispetto ai dodici mesi precedenti e superiore al 60% nell’ultimo decennio. Parallelamente è proseguita la ripresa delle compravendite: nel corso dell’anno sono state scambiate circa 770mila abitazioni, quasi 50mila in più rispetto al 2024 (+7%), consolidando il recupero dopo la frenata registrata nel 2023. Le stime per il 2026 indicano un ulteriore incremento delle transazioni fino a quota 800mila unità.

Anche il fronte dei prezzi continua a mostrare segnali espansivi. Nel 2025 i valori medi delle abitazioni sono cresciuti del 3,1% rispetto all’anno precedente, mentre per il 2026 è atteso un ulteriore rialzo del 4%. A sostenere la crescita è soprattutto la persistente scarsità di offerta qualitativa — nuova o riqualificata — nei principali mercati urbani italiani.

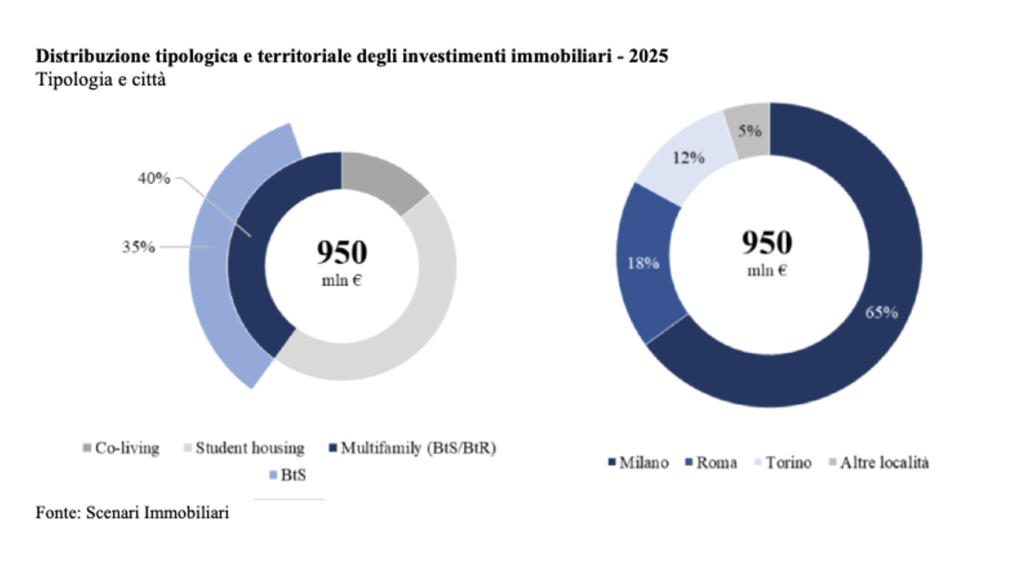

Gli investimenti nel settore residenziale mantengono inoltre un ritmo sostenuto: un miliardo di euro di investimenti diretti, ai quali si aggiungono circa 470 milioni di investimenti indiretti, per un totale di 1,5 miliardi destinati alla produzione e trasformazione di nuovo prodotto abitativo.

Offerta insufficiente e pressione sui prezzi

Secondo Mario Breglia, il vero nodo del mercato resta la limitata disponibilità di nuove abitazioni, soprattutto nei grandi centri urbani. Una carenza che continua ad alimentare la crescita dei prezzi e a rendere più complesso l’accesso alla casa, in particolare per giovani e famiglie.

Lo studio evidenzia inoltre come il concetto stesso di abitare stia cambiando: servizi, qualità urbana, connessioni e vivibilità assumono oggi un peso sempre più rilevante nelle scelte d’acquisto, al pari delle caratteristiche dell’immobile.

Sulla stessa linea l’analisi di Giuseppe Crupi, che sottolinea come il mercato italiano soffra di una criticità strutturale legata alla produzione insufficiente di nuove abitazioni. Milano e Roma assorbono oltre il 70% dell’offerta residenziale di nuova costruzione disponibile sul mercato nazionale, mentre il resto del Paese continua a mostrare livelli produttivi limitati.

Nelle principali città italiane il peso del nuovo non supera infatti l’8% dello stock abitativo complessivo, segnale delle difficoltà che il settore immobiliare incontra nel rispondere in maniera adeguata alla domanda.

A Milano, in particolare, il rallentamento delle nuove iniziative è legato sia alla complessità delle vicende urbanistiche cittadine sia ai tempi burocratici e alla riduzione dei permessi di costruire. Un contesto che sta progressivamente spostando parte della domanda verso l’hinterland, dove prezzi e disponibilità risultano più sostenibili.

Nuove abitazioni: Milano e Roma dominano il mercato

L’analisi conferma il forte squilibrio territoriale dell’offerta residenziale. Delle circa 17.200 nuove abitazioni disponibili nei principali mercati urbani italiani, oltre il 70% si concentra tra Milano e Roma.

Nel dettaglio, a Milano si stimano circa 12.250 nuove unità abitative, in flessione rispetto alla precedente rilevazione, mentre Firenze conta circa 1.450 abitazioni di nuova costruzione. Bari, Bologna e Torino si attestano invece tra le 600 e le 750 unità.

Molto più contenuta l’offerta nel Sud Italia e in città come Palermo, Venezia e Catania, dove il numero complessivo di nuove abitazioni resta inferiore alle 200 unità.

Cresce la domanda di piccoli tagli

Dal punto di vista tipologico, il mercato conferma la centralità delle abitazioni di piccole dimensioni. Monolocali, bilocali e trilocali rappresentano oggi il cuore dell’offerta nelle principali città italiane, sostenuti dalla domanda di studenti, giovani professionisti e investitori.

I monolocali superano il 10% del mercato in città come Milano, Roma, Bologna e Torino, mentre bilocali e trilocali coprono circa due terzi dell’offerta complessiva, con quote superiori all’80% a Firenze.

Le abitazioni di grandi dimensioni restano prevalenti soltanto in mercati con dinamiche differenti, come Venezia e Palermo.

Milano traina ancora il mercato nazionale

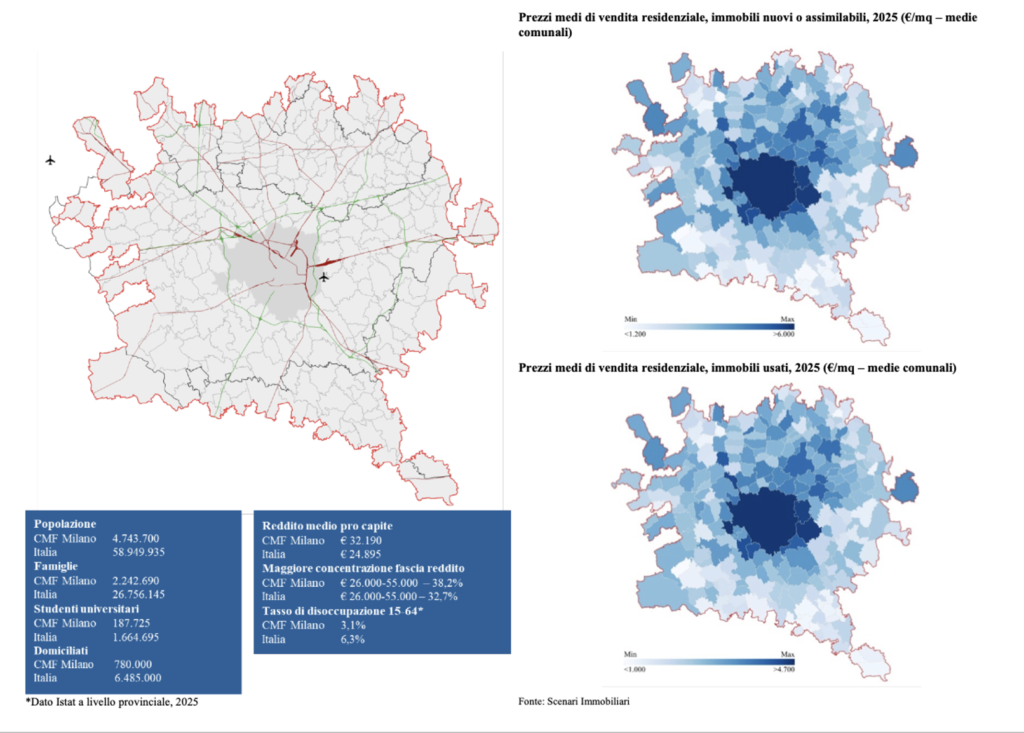

Milano si conferma il mercato immobiliare più dinamico del Paese. Nel 2025, all’interno della città metropolitana funzionale, le compravendite hanno superato le 81.500 unità, mentre nel solo comune le transazioni hanno raggiunto quota 26mila, in crescita dell’8,3% rispetto al 2024.

Il fatturato immobiliare ha toccato gli 11,8 miliardi di euro (+10,3% annuo), sostenuto soprattutto dal segmento premium e dalla domanda internazionale.

Sul fronte dei valori, i prezzi medi hanno raggiunto i 10.850 euro al metro quadrato nelle zone centrali, 6.350 euro nelle aree semicentrali e 3.950 euro nelle periferie. Per il 2026 le previsioni indicano ulteriori aumenti, con valori superiori a 11.400 euro al metro quadrato in centro città.

La domanda continua a privilegiare immobili di qualità, efficienti e pronti all’uso, inseriti in contesti urbani ben serviti. In questo scenario, la scarsità di nuova offerta resta il principale elemento di pressione sui prezzi.

Verso il modello delle città metropolitane funzionali

L’Osservatorio introduce infine il tema delle “città metropolitane funzionali”, un nuovo modello territoriale che supera i tradizionali confini amministrativi per leggere le dinamiche urbane attraverso relazioni economiche, infrastrutturali e sociali.

Secondo Federico Rivolta, queste nuove configurazioni territoriali potrebbero rafforzare la competitività delle città italiane grazie a una maggiore integrazione tra aree urbane e territori limitrofi.

La capacità di attrarre residenti, investimenti e nuova domanda abitativa dipenderà sempre più dalla qualità dei servizi, dalle connessioni materiali e immateriali e dall’offerta di opportunità per target differenti, ridefinendo il concetto stesso di attrattività urbana nel mercato immobiliare contemporaneo.

{kind=link}